消費税増税で中小企業にダブルパンチ 免税業者は取引排除に

増税と同時に導入されるインボイス制度

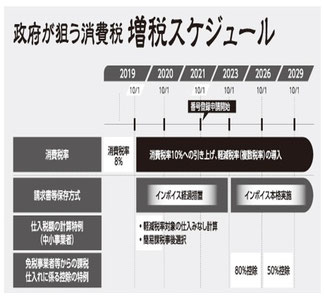

消費税増税と同時にインボイス制度が導入されます(実施は2023年10月)

インボイスとは8%・10%の税率を取引ごとに区分けした請求書の事。業者は消費税の課税業者となって適格請求書発行事業として国税庁の登録を受ける必要があります。

課税業者は基本的に売り上げが1000万以上であり、それ以下の零細業者は免税業者であり適格請求書を発行できません。全国486万事業所があります。

制度導入によってどう変わるのか?

事業者の消費税納入額は(課税売上-課税仕入)×8%、適格請求書を持たない免税業者からの仕入れは課税仕入れ控除を受けられなくなります。そのため、免税業者は取引先から排除されるか、自ら課税事業者になるかの選択を迫られます。

複雑な制度変更も大きな負担に

4年間の経過措置がありますが、その中身は免税業者でも発行できる「区分記載請求書保存方式」を導入するとしていますが、①軽減税率の対象である旨②税利率ごとに区分けして合計した対価の額を記載するという複雑なもの。23年以降も6年間の特例があり最初の3年間は80%控除、その後3年間は50%控除と3年ごとに制度が変わる複雑さ。対応するのも大きな負担です。

2月4日商工新聞記事を基に作成

市議会で対応を求めました

藤枝市は中小企業振興条例を掲げています。私は市議会でこの問題を提起、本格実施までの期間内に免税業者が取引排除にならないよう自治体の取組をするべきと提起、市はしない免税業者数も把握していないなど問題意識をもっていない様子でしたが、最終的には「商工会議所との連携協議の中で検討課題する」と応じました。(3月7日予算委員会)