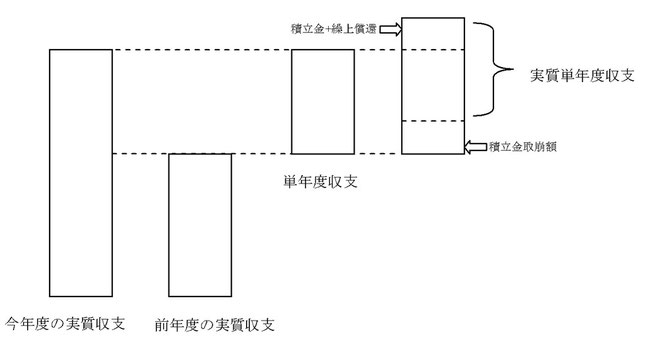

黒字を増やしたか減らしたか=単年度収支

どうやりくりしたか=実質単年度収支

実質収支については前述しました。今回は、赤字を避けるために市がどのような”やりくり”をしているか取り上げます。

単年度収支=今年度の実質収支から前年度の実質収支を引いたものです。「この1年間で黒字(場合によっては赤字)をどれだけ増やしたのか(減らしたのか)」を見ます。

実質単年度収支=しかし「単年度収支」だけをみていては実態はわかりません。黒字にするために「財政調整基金」(市の基金)を取り崩したり、逆に将来の負担を考えて基金を積み立てたり、借金を早めに返したり(繰上償還)といった”やりくり”をするからです。それが実質単年度収支です。

計算式は、単年度収支+積立金+繰上償還金-積立金取崩し額です。積立金や繰上償還は決算収支では黒字の要素となります。一方、積立金取崩し額は赤字要素となります。

いずれの数値も決算カードに必ず記載されています。

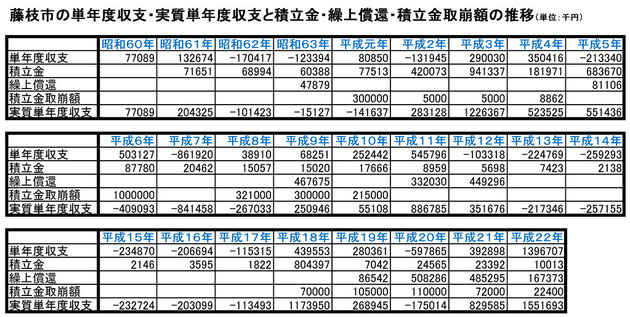

それでは、藤枝市の経年的な推移を見ていきましょう

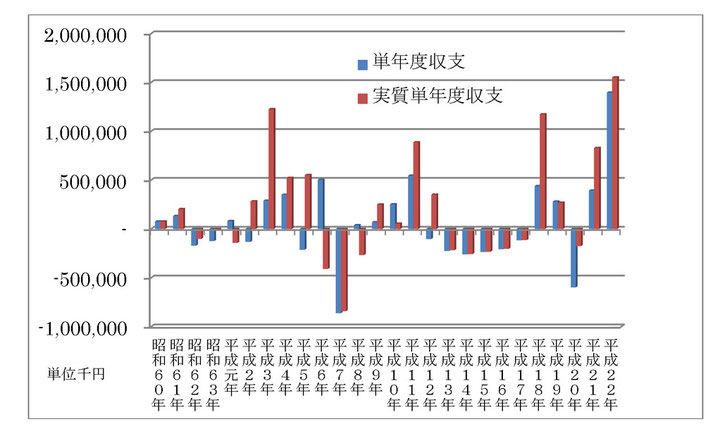

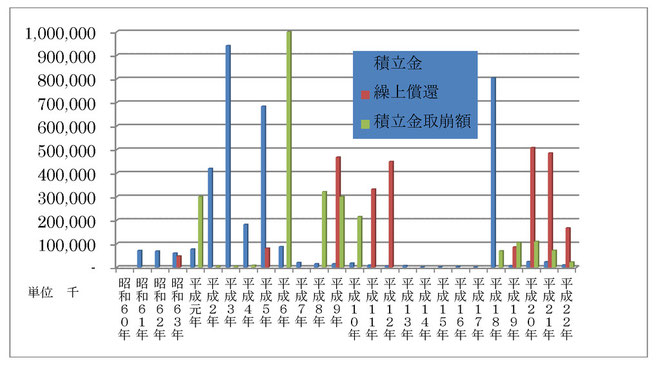

グラフに表してみますと、次のようになります。

これを見ますとバブル期の平成2年から3年近辺は景気が良かったのでしょう、積立金も多くしています。

しかしバブル崩壊後の平成6年・7年は”やりくり”している実態がつかみやすい年度だと思います。平成6年の単年度収支は5億余の黒字なのですが、10億もの積立金取崩しを行っています。実質単年度収支は4億余の赤字決算です。

しかも平成7年は、積立金取崩しも行えずにいたので単年度収支自体も8億6千万の赤字に陥っています。

その後大きな平成13年からしばらく赤字推移ですが、それほど額は大きなものではなく、取崩しも行っていません。

そして直近2年間は、繰上償還を主に行う中で、特に22年度は過去最高の13億9千万の実質単年度収支を決算しています。

2012/5/28