自治体が自ら集める地方税

歳入のうち、最も”なじみ”のあるのが、市町村税と呼ばれる地方税です。自治体が自ら徴収している財源です。この地方税の割合が高い自治体ほど財政基盤が安定している自治体といわれます。

地方税の内訳

①普通税と目的税

さらに地方税の内訳は「普通税」と「目的税」にわかれます。使途を特定しないのが「普通税」で、ある政策の目的で徴収されるのが「目的税」となります。目的税には都市部で主に徴収される都市計画税などがあげられます。ただし、普通税に対して比率は高くありません。

なんども取り上げていますが「決算カード」には、”市税の状況”という欄があり、具体的に項目別でどの税がどれくらいの税収になっているかがわかります。

この決算カードは全国の自治体が共通のフォームで作成しており、総務省のホームページからも見れます。積極的に財政の公表をしていると言えます。

②「市町村民税」と「固定資産税」

普通税には大きくわけて2つあります。市町村民税と固定資産税です。

市町村民税の「個人分」は、住民自ら払うもので「法人分」は会社など事業者が支払っているものです。「固定資産税」は土地や家屋などの資産に課税されるものです。

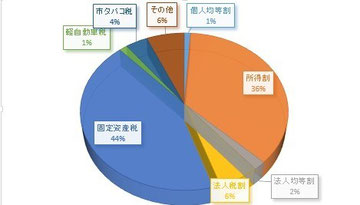

それに基づいて、平成24年度の藤枝市の市民税収入額の状況をグラフにしてみました。固定資産税の割合が法人市民税、個人市民税の両市民税に匹敵するほど多い割合を占めています。