下水道、企業会計は民営化の“布石”会計方法をかえるだけで巨額の赤字決算に?

4割の市民が利用している下水道。国は市に対し下水道会計を特別会計から企業会計へ変更するよう求めています。

インフラ事業である下水道を現在の会計方法(特別会計)から、株主配当を重視した企業会計に変更する事で何が起こるかが問題です。

一番の問題は、会計方法を変えるだけで大赤字に転落する可能性が高い事です。

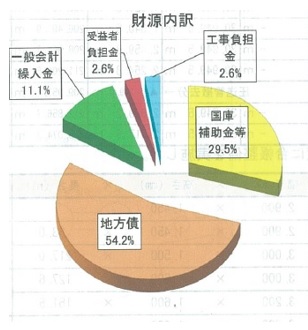

現在の下水道会計はわずかですが黒字を続けています。しかし市の下水道の借金は176億もの“巨額”。その返済のため収入の半分以上が借金で賄わざるを得ない“自転車操業”です(右上図)。それでも黒字なのはこの借金と一般会計からの繰入(10億単位)があるからです。

特別会計は、ほぼ家計簿と同じですから借金も収入扱いになりますが、企業会計は借金はそのまま負債となります。赤字を穴埋めするため毎年巨額の借金を繰り返しています(これも10億単位)(右下図)が、その額がそのまま収入から支出へ振り替わるとたちまち赤字に転落、民営化への呼び水ともなりかねません。

市は民営化を否定していますが、あえて企業会計にする理由は、「全国同一で自治体間の比較ができる」「財政の弾力化が出来る」事を挙げます。しかし、元の数字は同じですから会計方法を変えなくても比較はできますし、巨額の赤字を抱えていますが、これまでのやり方で市民負担を増やさずに借金残高を減らしてきています。(下図)

現在、浄化槽の技術は目覚ましく進歩しており、市民のほとんどは下水道がなくても不便を感じていません。こうした方面にこそ財政の弾力化を行うべきです。12月10日委員会質疑及び討論